受疫情影响,一季度家电市场受到较大冲击。由于开工生产延迟,新品发布搁浅,消费信心下降,需求释放缓慢,家电行业进入全链条的低效运转甚至停转的状态,白电市场规模更是遭到重挫。

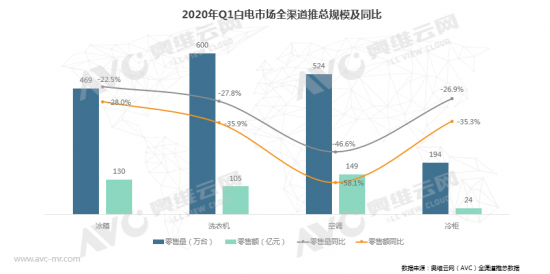

据奥维云网(AVC)推总数据显示,白电整体一季度零售额降幅在45%左右。其中,冰箱零售量469万台,零售额130亿元,分别下滑22.5%和28%;洗衣机零售量600万台,零售额105亿元,分别下滑27.8%和35.9%;空调零售量524万台,零售额149亿元,分别下滑46.6%和58.1%;冷柜零售量、零售额分别下滑26.9%和35.3%。

对此,家电行业分析师刘步尘表示,一般认为,疫情是影响市场的中短期因素,存量市场的到来及房地产持续低迷,才是影响空调行业发展的长期因素。空调行业的“黄金十年”或将终结,继续盲目乐观是非常危险的。

一季度空调销量下滑46.6%

在白电市场中,空调占据半壁江山,其下滑程度在2020年一季度最为严重,达46.6%,规模接近腰斩,销售额下滑58.1%。

那么,为什么空调在一季度零售中表现最为惨淡?

奥维云网研究报告指出,首先,经历多年的发展,空调城市市场以更新换代需求为主,农村市场普及率也显著提升,叠加房地产市场低迷,空调需求本身就已入疲态。

其次,空调自去年2月底开始价格走低,价格战逐渐兴起,二三月份去年同期规模基数较大。

第三,3月虽是空调开盘季,但天气温度不高,消费者购买并非刚需,需求多为促销刺激而释放。但是经历一年的价格战和促销,尤其是去年双11和双12的大幅放量,令今年一季度出现需求空窗。

第四,疫情的影响,叠加空调的安装属性,令市场雪上加霜。

而华西证券家电行业分析师汪玲则认为,白电龙头的调整主要源于当下需求环境疲弱,2020年原本难见增量的空调市场再遇疫情打击,因此成长性担忧情绪再起。但是从行业格局来看,空调行业格局难以被打破,弱需求背景下中小厂商承压明显,龙头企业凭借生产优势和渠道优势将进一步提升市占率水平,在需求提升后享受垄断格局红利,空调行业基本面长期不改,因此白电调整后更具价值投资机遇。

家电巨头回调明显

疫情对家电行业基本面的影响,在相关上市公司的股价上也已经体现。

数据显示, 今年来美的集团已经累计下跌15.8%,近期随着海外市场企稳,已经北向资金回流,公司股价整体维持底部震荡徘徊走势。

无独有偶,格力电器今年来跌幅也较大, 累计跌幅接近20%。据公司董事长兼总裁董明珠做客央视财经云直播时透露,2月份销售额几乎为零,损失200亿元。因为疫情导致空调行业不能上门安装、门店全部关闭,上下游合作链条也不畅通,整个空调行业几乎停摆。

此外,海尔智家今年来累计下跌22%,在三大家电巨头中,跌幅最大。银河证券分析指出,新冠疫情爆发期间,家电需求被抑制,但该部份需求不会消失,随着疫情影响的减弱及促消费政策的逐步落地,家电消费有望边际改善。

机构看好二季度消费旺季

随着国内疫情逐步可控,消费市场逐渐得到修复,近期多地发放消费券,且商务部研提促进汽车、家具、家电等重点商品消费的政策措施,国内零售端市场将逐渐被激活。

华西证券汪玲表示,二季度消费旺季在即,在消费刺激政策的引导下,前期因疫情而被压制的大家电产品需求有望得到集中释放,且今年夏季或会出现热夏情况,对终端需求的边际提振效果显著。二季度的需求修复与重塑市场更值得期待龙头的弹性。

光大证券指出,疫情冲击导致板块景气底部复苏的节奏被打乱,后续复苏节奏将取决于国内地产竣工表现、经济复苏速度,以及出口订单情况。

光大证券预计,2020H2可能见到空调库存的底部,同时随着地产竣工相关需求的释放,竞争逐步趋缓,价格见底回升,将迎来板块基本面的向上拐点。